2026年1月28日,酷芯微电子向港交所递交上市央求。

这家建设于2011年的公司,最先以无东说念主机图传芯片切入阛阓,始终深耕通讯与专用琢磨领域。如今,其中枢产物已转向视觉处理AI SoC,业务要点也随之从图像传输蔓延至端侧智能琢磨。

转型背后,是行业需求的结构性革新。

{jz:field.toptypename/}往日几年,AI产业的存眷焦点集合在云表检会能力与模子鸿沟;而跟着模子逐步熟悉,行业运行愈加存眷推理部署、成本成果与场景渗入。

在这一变化下,端侧算力的垂危性被再行评估。酷芯微的IPO,某种经过上,正站在这一产业移动节点之上。

01、端侧推理崛起,AI SOC激励存眷2011年,酷芯微在合肥建设。

中枢创举团队来自复旦大学微电子专科,时候底色浓厚。

彼时,深度学风气未兴起,端侧AI真是不存在阛阓空间,真确迎来爆发的,是民用无东说念主机。

跟着大疆革命将无东说念主机再行界说为“航行相机”,远距离高清图像传输成为了中枢时候瓶颈。但其时市面上,并莫得省略知足其需求的幽静数字图传芯片。

2013年,公司推出业内首款量产远距离数字高清视频传输处罚决议,率先处罚民用无东说念主机远距离高清图传繁难。在大疆实现自研芯片量产之前,酷芯微始终是其中枢图传芯片供应商。

这一聘请在其时并不“性感”,却极具工程导向。

跟着机器东说念主与无东说念主系统的发展,仅提供图像传输已难以知足行业需求。2014年起,公司运行加大在机器东说念主感知与智能琢磨标的的干涉,与通讯与传输能力集合,逐步构建起感知、琢磨、传输三大中枢时候体系。

2017年10月,酷芯微推出首代28nm AI SoC AR92系列,崇拜切入端侧智能琢磨。

这一行向,在过后看来,正好踩中了AI产业结构性移动的起先。

往日数年,AI的主流叙事高度集合于云表:算力鸿沟、大模子检会、参数数目组成了行业竞争的中枢见识。但面前,行业焦点运行从云表向端侧歪斜。

内容上,革新并非源于AI检会需求的灭绝,而是AI价值结构的再行分拨。

一方面,端侧开拓数目正在快速膨胀。左证ABI Research的预测,到2028年,基于中小模子的端侧AI开拓鸿沟将达到40亿台,年复合增长率约32%;到2030年,约75%的AIoT开拓将遴选高能效比的专用硬件。

另一方面,端侧推理在隐讳保护、实时性与离线可靠性方面具备自然上风,尤其适用于自动驾驶、无东说念主机、原野功课等弱网罗以致无网罗环境。

更垂危的是,跟着模子逐步熟悉,AI的新增需求正从“更强的检会能力”,转向“更大鸿沟、更高频次的推理部署”。

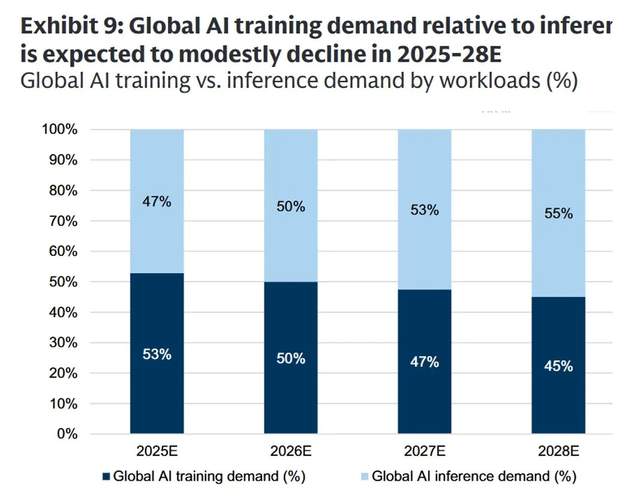

从需求结构来看,高盛展望,至2026年,民众AI检会与推理需求将基本执平;尔后,推理需求占比执续提高,至2028年,推理需求约占55%,检会需求约占45%。

数据开始:高盛集团

在收入端,这一趋势愈加告成。高盛展望,2026年,中国推理类AI GPU收入将初次跳动检会类GPU,占比分离为55%与45%;至2028年,推理有关收入或将提高至62%,而检会有关收入则降至38%。

这意味着,AI产业正在从“集合式检会驱动”,转向“分散式推理变现”的新阶段。

在这一结构下,算力不再只存在于云表数据中心,而是被拆解并镶嵌进多量结尾开拓。而AI SoC芯片,也成为端侧推理最要津的基础步伐。

2026年1月28日,酷芯微崇拜向港交所递交主板上市央求。官网浮现,酷芯微以通讯、端侧芯片过火处罚决议赋能产业智能升级。

然则,AI SOC赛说念并非一马山地。

02、对于赛说念固有挑战事实上,AI SoC赛说念,并非绵薄的“AI+芯片”重叠,而是一条时候、生态与成本强度高度耦合的复杂旅途。

最先,时候条目远高于其他芯片。

一方面,幸运5星彩AI对于算力的条目极高;另一方面,端侧芯片一样功耗受限。如安在保管低功耗的同期提供弥散的算力,是想象的中枢繁难。

另外,投中网对于芯片行业东说念主士的采访指出,AI芯片的难点更多在于软件部分,即配套的用具链,这其中两个用具很垂危:一个是编译器,另一个是量化用具。莫得这两个用具根蒂无法端侧落地。

即便部分企业引入包括斯坦福、伯克利等顶尖高校布景的众人团队参与开发,用具链构建仍然周期漫长、工程复杂度极高,得胜率并不幽静。

其次,更深层的问题在于生态协同。

英伟达CEO黄仁勋曾屡次强调,极点协同想象相称必要。这不单是关乎单一芯片,而是要在统共这个词时候栈上进行协同想象,包括模子、算法、系统和芯片。

原因在于,AI SoC不仅是硬件,如故算法的载体。面前行业渊博濒临软硬件割裂、算法与算力割裂的问题。好多AI算法公司衰退芯片想象能力,单纯将AI算法移植到芯片上一样会因为兼容性差而成果大幅裁汰。

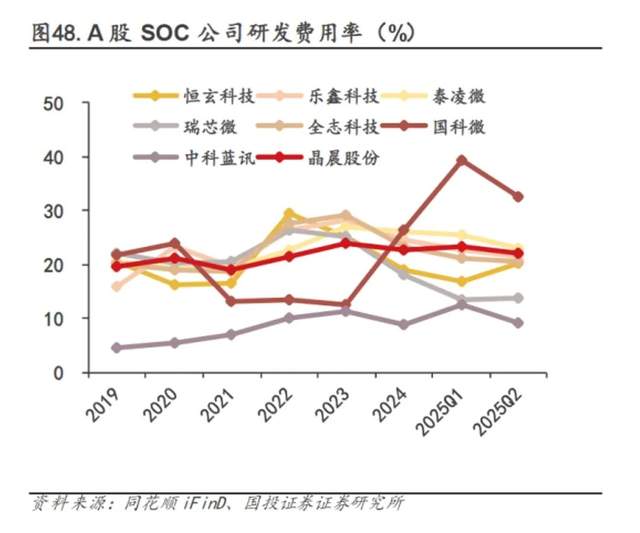

这种复杂性最终体目下研发强度上。国投证券数据浮现,多家A股SoC企业研发用度率渊博处于20%–30%区间。

比较之下,国际高通、德州仪器等企业的研发费率常低于20%。

相反背后,是买卖熟悉度的不同。龙头企业省略以鸿沟摊薄研发成本,而成长阶段的企业,则需要在尚未酿成幽静利润的情况下执续高强度干涉。对于AI SoC公司而言,这种“高干涉、慢终了”的特征真是是赛说念的自然属性。

开始:国投证券

与此同期,行业竞争形势仍然高度分散。

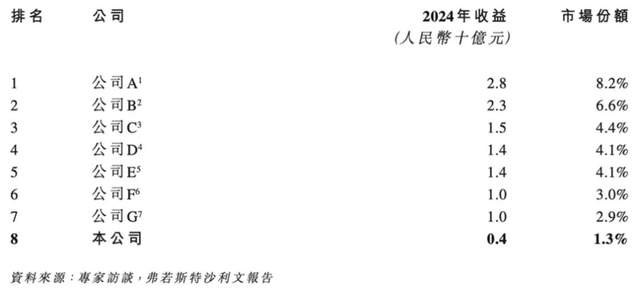

招股书泄漏,2024年中国视觉处理AI SoC阛阓中,行业第别称的阛阓份额仅为8.2%,前五名忖度份额不及30%。这意味着阛阓尚未完成集合出清,也讲解价钱竞争、客户争夺与时候迭代压力仍将始终存在。

不错说,赛说念趋势虽豁达,但护城河尚未酿成。

03、酷芯微说念阻且长赛说念的笨重,最终会体目下企业的权术质地上。

从阛阓份额来看,酷芯微仍处于追逐位置。

招股书泄漏,按2024年收益计,在中国视觉处理AI SoC产物及处罚决议阛阓,酷芯微电子以4亿元的收益及1.3%的阛阓份额排行第8。

开始:酷芯微招股书

在更细分的无东说念主机视觉处理AI SoC领域,酷芯微施展相对更为高出。按2024年收益计,公司以8.0%的阛阓份额位列第三。

但即便如斯,行业第一的阛阓占有率已达到20.1%,鸿沟差距一经显豁。

比份额更值得存眷的,是客户结构。

2023年、2024年、2025年1-9月,该公司向五大客户提供SoC产物实时候事业产生的收益分离占总收益的72.3%、76.1%、58.8%,其中最大客户产生的收益分离占总收益的50.9%、33.1%、34.1%。

这意味着,公司收入高度集合于少数客户,尤其在2023年,单一客户真是孝敬了一半营收。

这种结构下,企业名义上领有幽静订单,但议价能力与抗波动能力仍相对有限,一朝中枢客户计谋退换,权术弹性便会被放大。

此外,公司财务仍承压显豁。

2025年前三季度,公司经退换净利润实现扭亏为盈。然则,权术性现款流却由正转负,出现“利润改善、现款承压”的倒挂欢畅。

汇报期内,公司权术举止产生的现款流量净额分离为-1.42亿元、0.45亿元、-0.40亿元。最近一期同比下落1196.10%,主要原因是存货及应收款项增多,营运资金占用显赫上涨。

当产物仍在争夺阛阓份额时,库存备货与账期延长一样成为常态,现款流承压便成为代价。

更值得珍惜得是,在2023年与2024年公司处于大额失掉阶段时,CFO许维的薪酬总数分离达到3201.9万元与3141万元。

其中,以权利结算的股份支付分离为3007.3万元,3007.3万元,占同期股份支付用度的79.24%与37.83%。

自然股权激励在IPO前阶段并不荒僻,但在现款流承压、权术质地尚未王人备竖立的布景下,如斯集合且高比例的激励安排,不免激励阛阓对激励节拍与公司阶段匹配度的商议。

小 结酷芯微的IPO,正好站在AI产业结构移动的节点之上。

从无东说念主机图传到AI SoC,公司如实踩中了推理时期的产业标的。然则,标的正确并不料味着说念路平坦。时候门槛、生态协同、客户集合与现款流压力,都将在异日数年执续熟悉其权术韧性。

东风已至,但真确的较量,才刚刚运行。